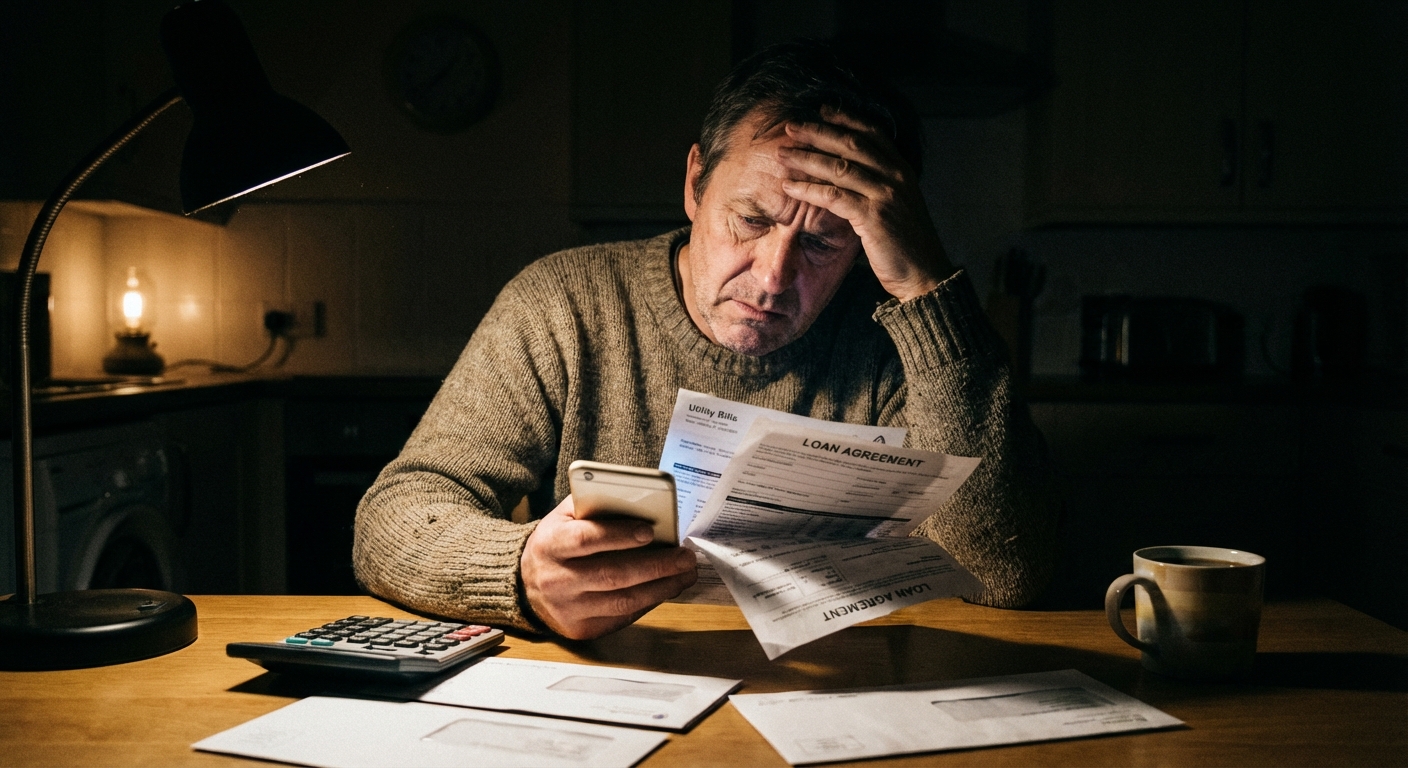

V obdobju, ko se prebivalci Slovenije soočajo z vztrajnim višanjem življenjskih stroškov, od cen osnovnih živil do energentov, se marsikateri posameznik znajde v nenadni finančni stiski. Za delavca s povprečno plačo, ki morda že odplačuje lizing ali stanovanjski kredit, so vrata tradicionalnih bank ob nepričakovanih stroških pogosto zaprta zaradi stroge kreditne zakonodaje in pogojev bonitete. V tem ranljivem trenutku se na družbenih omrežjih in spletnih oglasnikih pojavijo bleščeče ponudbe za “hitra in enostavna gotovinska posojila brez preverjanja”. Vendar se za obljubami o takojšnji rešitvi pogosto skrivajo oderuška posojila, ki dolžnika pahnejo v neobvladljiv krog dolgov in trajno finančno nesuverenost.

Prepoznavanje pasti: Kdaj posojilo postane oderuško?

Glavna značilnost, ki definira oderuška posojila, je nesorazmerna premoženjska korist, ki jo posojilodajalec pridobi s tem, ko izkoristi stisko, neizkušenost ali lahkomiselnost kreditojemalca. V slovenskem pravnem redu je področje potrošniškega kreditiranja strogo regulirano. Zakonodaja določa najvišjo dovoljeno efektivno obrestno mero (EOM), ki jo finančne institucije smejo zaračunati. Če vam nekdo ponuja denar z obrestmi, ki večkratno presegajo tiste v komercialnih bankah, ali če pogodba vključuje nejasne stroške “odobritve”, “zavarovanja” in “vodenja”, je to resen opozorilni znak. Večina teh ponudnikov so nebančni subjekti, ki nimajo dovoljenja, ki ga podeljuje Banka Slovenije, ali pa sploh niso registrirani za opravljanje finančnih storitev. Takšni posojilodajalci računajo na to, da ljudje v stiski ne bodo podrobno prebrali drobnega tiska ali razumeli zapletene matematike obrestno-obrestnega računa.

Spletne prevare in lažni finančni posredniki

Z digitalizacijo so se oderuška posojila preselila tudi v digitalno okolje, kjer se goljufi predstavljajo kot tuji finančni posredniki ali strokovnjaki za investicije. Žrtve pogosto privabijo z oglasi, ki obljubljajo izjemno nizke obrestne mere, nato pa sredi postopka zahtevajo predplačilo za “notarske stroške”, “davčne dajatve” ali “zavarovanje kredita”. Ko žrtev denar nakaže preko anonimnih plačilnih sistemov, kot je Western Union, posrednik izgine, posojilo pa nikoli ni realizirano. Pomembno je poudariti: legitimni posojilodajalec v Sloveniji nikoli ne bo zahteval plačila stroškov vnaprej, preden bi dejansko odobril in nakazal sredstva na vaš račun. Če se ponudba zdi preveč ugodna, da bi bila resnična, gre skoraj zagotovo za premišljeno finančno prevaro.

Pravni koraki: Kaj storiti, ko je pogodba že podpisana?

Če ste ugotovili, da ste podpisali škodljivo ali celo nezakonito pogodbo, je ključno, da ne zapadnete v apatijo ali strah pred povračilnimi ukrepi. Prvi korak je takojšnja prekinitev komunikacije s posojilodajalcem, če ta uporablja grožnje ali prisilo, ter skrbno zbiranje vse dokumentacije – od pogodb do dokazil o nakazilih in SMS sporočil. Obligacijski zakonik v Sloveniji jasno določa, da je oderuška pogodba nična. To pomeni, da v pravnem smislu takšna pogodba nima veljave od trenutka sklenitve. Žrtev je po zakonu dolžna vrniti le tisti znesek, ki ga je dejansko prejela, ne pa tudi astronomskih obresti ali fiktivnih stroškov, ki so bili v pogodbi določeni. Za uveljavljanje ničnosti je običajno potrebna tožba na sodišču, zato je strokovna pravna pomoč v tej fazi neobhodna za zaščito vaših pravic.

Kam se obrniti po strokovno pomoč?

Žrtvam, ki so nasedle na oderuška posojila, so na voljo različne oblike pomoči. Najprej je tukaj Zveza potrošnikov Slovenije (ZPS), kjer nudijo svetovanje in pomoč pri prepoznavanju nepoštenih poslovnih praks. Če obstaja sum, da gre za organizirano goljufijo ali izsiljevanje, je nujna takojšnja prijava na najbližji policijski postaji, saj gre za kazniva dejanja, ki se preganjajo po uradni dolžnosti. Za posameznike v hudi finančni stiski, ki si ne morejo privoščiti odvetnika, je na voljo brezplačna pravna pomoč (BPP), ki jo odobrijo pristojna okrožna sodišča glede na premoženjsko stanje prosilca. Hitra reakcija in vključitev uradnih organov sta edini poti, ki preprečita nadaljnje finančno izčrpavanje.

Širši kontekst: Zakaj ljudje še vedno nasedajo?

Problem, ki ga predstavljajo oderuška posojila, ni zgolj pravne narave, temveč je simptom globoke socialne stiske in pomanjkanja sistemske finančne pismenosti. Mnogi, ki delajo v sektorjih z nizko dodano vrednostjo ali opravljajo prekarno delo, nimajo dostopa do varnih bančnih produktov, kar jih potiska na sivi trg. Agresivni algoritmi na platformah, kot sta Facebook in Instagram, ciljajo prav na tiste uporabnike, ki so v preteklosti iskali informacije o dolgovih ali hitrih zaslužkih. V svetu, kjer so informacije o kriptovalutah in hitrih dobičkih na dosegu roke, se meja med legitimno finančno storitvijo in čisto goljufijo hitro zamegli, kar spretno izkoriščajo organizirane kriminalne skupine, ki pogosto delujejo iz tujine in so težko izsledljive.

Zaključek: Preventiva kot najmočnejše orožje

Najboljša obramba pred finančnimi plenilci ostajata informiranost in kritična distanca do ponudb, ki obljubljajo nemogoče. Preden podpišete kakršnokoli posojilno pogodbo, obvezno preverite, ali je podjetje na seznamu nadzorovanih subjektov s strani državnih institucij. Nikoli ne nasedajte obljubam o denarju brez preverjanja kreditne sposobnosti in pod nobenim pogojem ne nakazujte denarja vnaprej za “stroške odobritve”. Če se kljub previdnosti znajdete v težavah, ne poskušajte luknje krpati z novimi nepreverjenimi posojili, saj to vodi v neizbežen osebni stečaj. Namesto tega poiščite uradno pravno pot in izkoristite zaščito, ki jo ponuja slovenska zakonodaja. Finančna svoboda se ne začne s hitrim kreditom, temveč z varnimi, premišljenimi in zakonitimi odločitvami.