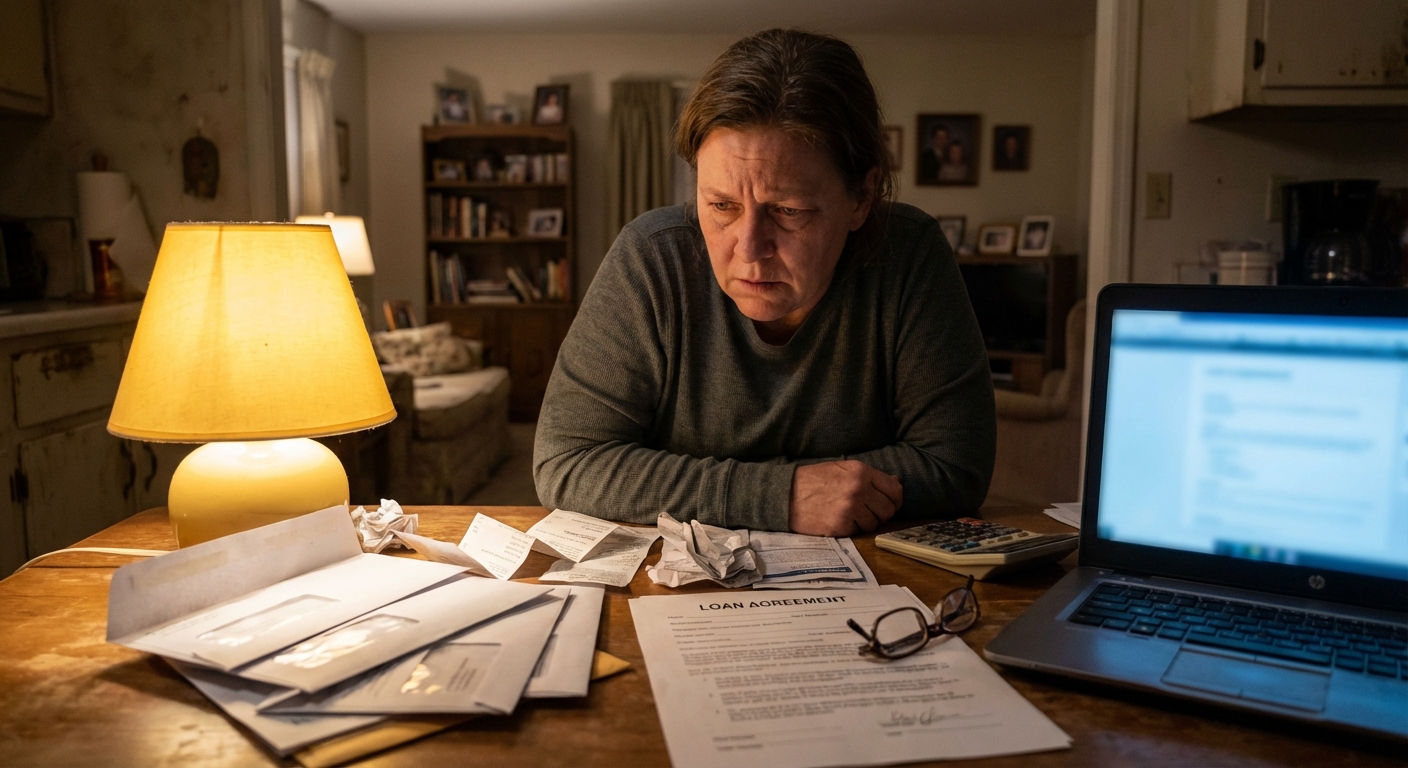

V sodobnem času, ko se življenjski stroški neusmiljeno zvišujejo, se marsikateri posameznik znajde v situaciji, kjer mesečni prihodki ne zadoščajo več za pokritje vseh obveznosti. Ko nastopi nenadna finančna stiska, bodisi zaradi nepričakovanih zdravstvenih stroškov, okvare ključnega gospodinjskega aparata ali nakopičenih neplačanih položnic, se hitri kredit pogosto zdi kot edina logična in takojšnja rešitev. Kot opazovalci družbenih trendov in etike bivanja ugotavljamo, da se pragmatičnost takšnih finančnih produktov pogosto prepleta z nevarnostjo dolgoročne zadolženosti, če se jih posamezniki ne lotijo s potrebno mero previdnosti in zadostno stopnjo finančne izobrazbe.

Mehanizem hitrega zadolževanja in trenutna olajšava

Hitri krediti so zasnovani tako, da nagovarjajo osnovno človeško potrebo po takojšnji varnosti in razbremenitvi. Postopek odobritve je v digitalni dobi običajno minimalen, sredstva pa so na računu komitenta lahko že v nekaj urah ali celo minutah po oddaji vloge. Za nekoga, ki ga pesti huda finančna stiska, takšna hitrost pomeni takojšnje zmanjšanje psihološkega pritiska in občutek ponovnega nadzora nad situacijo. Vendar pa je nujno razumeti, da je takšen kredit zgolj orodje za premostitev kratkoročnega primanjkljaja in ne sistemska rešitev za globlje, dolgoročne finančne težave. Ključno je, da se vsak potencialni kreditojemalec pred podpisom pogodbe iskreno vpraša, ali bo sposoben odplačevati obroke brez dodatnega ogrožanja osnovnih življenjskih potreb v prihodnjih mesecih.

Etični vidik in ranljivost potrošnikov na trgu

Z etičnega vidika je trg hitrih posojil izjemno kompleksen. Ponudniki, predvsem nebančni, pogosto ciljajo na populacijo z nižjo finančno pismenostjo, ki v trenutku akutne krize težje objektivno oceni pogoje zadolževanja. Kot družba moramo stremeti k temu, da so informacije o stroških posojila jasne, transparentne in dostopne vsem. Efektivna obrestna mera (EOM) je v tem kontekstu najpomembnejši podatek, saj vključuje vse stroške posojila, od obresti do administrativnih stroškov in zavarovanj. Visoke obrestne mere lahko hitro povzročijo, da majhen dolg preraste v neobvladljivo breme, kar vodi v začaran krog novih zadolževanj za poplačilo starih obveznosti, kar situacijo le še poslabša.

Razumevanje pasti in skritih stroškov v drobnem tisku

Pri najemanju sredstev za poplačilo dolgov moramo biti izjemno pozorni na drobni tisk v pogodbah. Številni oglasi agresivno obljubljajo “brezobrestna” posojila za nove stranke, vendar se v ozadju pogosto skrivajo visoki stroški odobritve ali drakonske kazni v primeru minimalne zamude pri plačilu. Da bi se izognili nepotrebnim finančnim pastem, je nujno preveriti, ali ima ponudnik ustrezno dovoljenje za opravljanje dejavnosti potrošniškega kreditiranja. Banka Slovenije na svojih spletnih straneh redno objavlja sezname licenciranih ponudnikov in opozorila pred nereguliranimi subjekti, kar predstavlja prvi in ključen korak pri zagotavljanju lastne finančne varnosti pred vstopom v pogodbeno razmerje.

Pravna varnost in vloga nadzornih institucij v Sloveniji

Slovenska zakonodaja na področju potrošniških kreditov je v zadnjih letih postala precej strožja, kar v veliki meri ščiti kreditojemalce pred oderuškimi praksami, ki so bile prisotne v preteklosti. Kljub temu pa glavna odgovornost ostaja na posamezniku, da preveri boniteto in ugled podjetja, pri katerem najema kredit. V primerih, ko je finančna stiska posledica dolgotrajne brezposelnosti, bolezni ali drugih nepredvidenih življenjskih dogodkov, je včasih bolj smiselno poiskati pomoč pri uradnih socialnih službah ali se posvetovati o prestrukturiranju dolgov pri svoji matični banki. Tradicionalne banke imajo namreč pogosto vzpostavljene preizkušene mehanizme za pomoč komitentom, ki začasno ne morejo izpolnjevati svojih obveznosti, kar je običajno varnejša in ugodnejša pot od hitrih nebančnih posojil.

Alternativne poti do dolgoročne finančne stabilnosti

Preden se posameznik odloči za nov dolg, je smiselno opraviti temeljito in hladnokrvno analizo mesečnih izdatkov. V določenih primerih se rešitev ne skriva v novem zadolževanju, temveč v konsolidaciji vseh obstoječih dolgov v en sam, ugodnejši kredit z daljšo dobo odplačevanja. Takšen pristop znatno zmanjša mesečno obremenitev proračuna in omogoči lažje načrtovanje prihodnjih izdatkov. Za strokovne in neodvisne nasvete o tem, kako ravnati z dolgovi in se izogniti izkoriščevalskim ponudbam na trgu, se lahko potrošniki obrnejo tudi na Zvezo potrošnikov Slovenije, kjer nudijo preverjene informacije in praktične smernice za varno zadolževanje v kriznih situacijah.

Finančno zdravje je neločljivo povezano s splošno kakovostjo življenja in duševnim mirom posameznika. Čeprav se hitri krediti v določenih trenutkih zdijo kot edina rešilna bilka, morajo biti uporabljeni preudarno, zmerno in z vnaprej pripravljenim, realnim načrtom odplačila. Finančna stiska nikoli ne sme biti razlog za nepremišljene ali impulzivne poteze, ki bi lahko dolgoročno ogrozile vašo eksistenco. Z nenehnim izobraževanjem, kritičnim presojanjem tržnih ponudb in poznavanjem svojih zakonskih pravic lahko vsak posameznik premaga trenutne težave, ne da bi ob tem žrtvoval svojo prihodnjo finančno svobodo. Cilj vsakega zadolževanja bi moral biti stabilizacija osebnega proračuna, ne pa zgolj prelaganje nerešenih težav na poznejši čas.