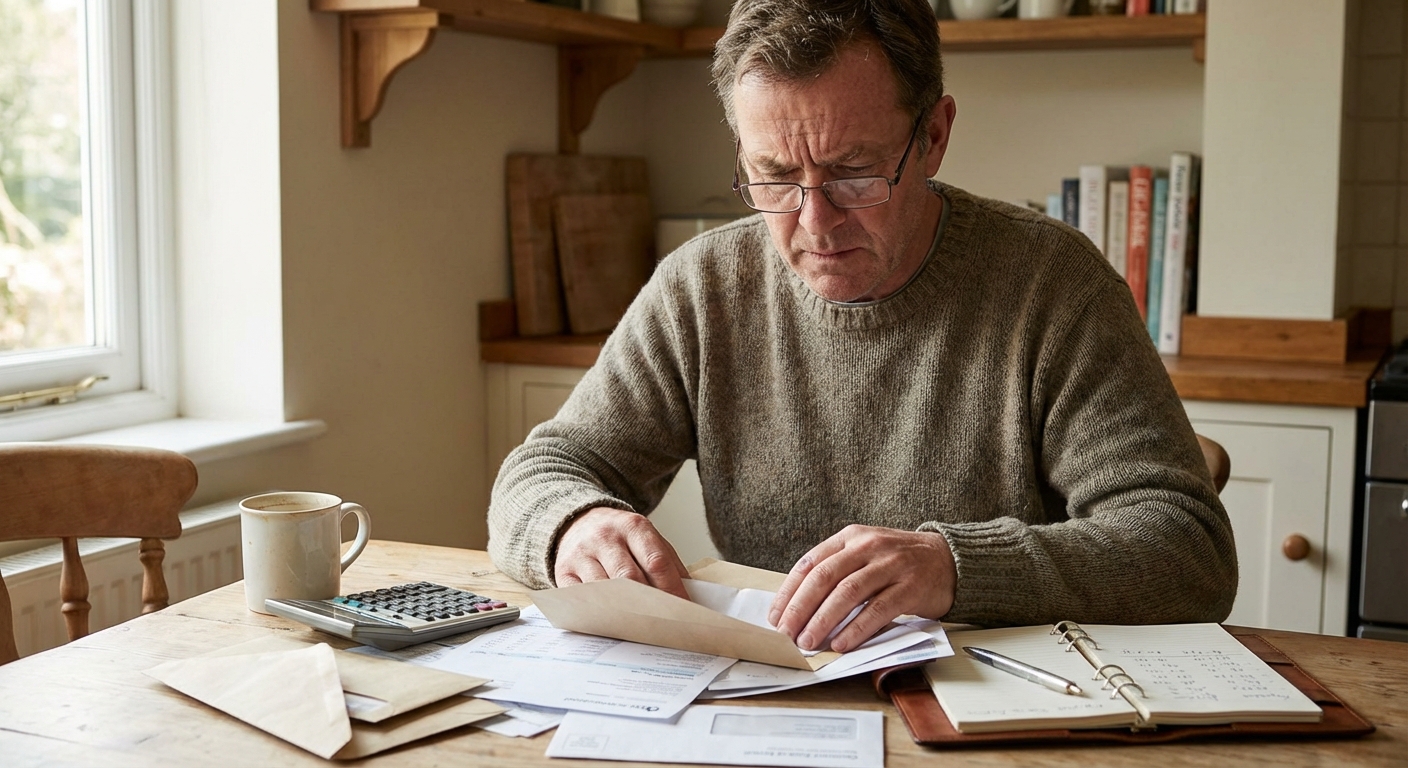

Finančna stiska, ki se stopnjuje do blokade transakcijskega računa, v sodobni Sloveniji ni redek pojav, temveč pogosto odraz širših socialnih premikov in nepredvidljivih življenjskih okoliščin. Ko posameznik prejme obvestilo, da je njegov račun blokiran, se nemudoma sooči s paralizirajočim strahom in občutkom nemoči, kar lahko vodi v napačne odločitve. Vendar pa blokada računa ne pomeni konca poti, temveč kritično točko, ki zahteva trezno glavo, takojšnje ukrepanje in ustrezno informiranost. Razumevanje sistemskih mehanizmov je prvi korak k rešitvi, saj je učinkovita pomoč blokiran račun mogoča le s pravilnim pristopom k dolgovom, aktivnimi pogajanji z upniki ter poznavanjem osnovnih pravic, ki ščitijo socialno varnost dolžnika.

Mehanizem blokade in zakonsko določena zaščita

Postopek blokade računa se praviloma sproži po prejemu sklepa o izvršbi, ki ga izda sodišče na podlagi verodostojne listine, kot je neplačan račun, pogodba ali pravnomočna sodba. V tem procesu banka nastopa zgolj kot izvajalec odredbe in nima neposrednega vpliva na višino rubeža. Kljub temu slovenska zakonodaja predvideva varovalke, ki preprečujejo popolno obubožanje dolžnika. Po trenutnih pravilih, ki jih podrobneje opredeljuje Ministrstvo za pravosodje, mora posamezniku po rubežu na računu ostati najmanj 76 % bruto minimalne plače. V primeru, da dolžnik preživlja otroke ali druge družinske člane, se ta znesek ustrezno poviša, kar je ključno za preprečevanje najhujše socialne izključenosti.

Takojšnji koraki po prejemu obvestila

Največja napaka, ki jo posamezniki storijo v trenutku krize, je ignoriranje uradne pošte. Prvi nujni korak je pridobitev natančnih informacij o tem, kdo je upnik, na kakšni podlagi je bila sprožena izvršba in kolikšen je dejanski skupni dolg, vključno z natečenimi obrestmi in stroški postopka. Strokovno finančno svetovanje lahko v tej začetni fazi pomaga pri pregledu dokumentacije in preverjanju, ali so bili vsi postopki izvedeni zakonito. Iskanje rešitve, kot je pomoč blokiran račun, se vedno začne s soočenjem z realnim stanjem, saj le popoln pregled nad dolgovi omogoča pripravo realnega načrta za njihovo odplačilo ali morebiten ugovor na izvršbo.

Sistemska past slabih bonitet in socialna neenakost

Eden največjih izzivov za dolžnike v Sloveniji je t. i. slaba boniteta, ki se evidentira v sistemu SISBON. Ko se posameznik enkrat znajde na seznamu neplačnikov, mu je praktično onemogočen dostop do ugodnejših finančnih produktov pri poslovnih bankah. To pogosto ustvari začaran krog, kjer so ljudje z nižjimi prihodki prisiljeni posegati po dragih in tveganih hitrih kreditih pri nebančnih institucijah, kar finančno stisko le še poglablja. Socialni analitiki opozarjajo, da takšne razmere zahtevajo širšo družbeno razpravo o dostopnosti osnovnih finančnih storitev za vse državljane, ne glede na njihovo trenutno finančno stanje, saj je finančna izključenost pogosto predpogoj za trajno revščino.

Strokovno svetovanje kot alternativa osebnemu stečaju

Čeprav se osebni stečaj v javnosti včasih prikazuje kot hitra pot do “novega začetka”, gre v resnici za dolgotrajen, psihološko obremenjujoč in strogo nadzorovan proces, ki ima dolgoročne posledice na finančno svobodo posameznika. Preden se dolžnik odloči za ta drastičen korak, je smiselno raziskati možnosti za reprogramiranje dolgov. To vključuje neposredna pogajanja z upniki za sklenitev dogovora o obročnem odplačevanju pod znosnejšimi pogoji. Organizacije, kot je Zveza potrošnikov Slovenije, poudarjajo, da je upnikom v mnogih primerih v interesu prejeti vsaj delno plačilo v daljšem časovnem obdobju, kot pa tvegati negotov izid in visoke stroške v stečajnem postopku.

Vloga Centrov za socialno delo pri premoščanju krize

Javne institucije igrajo ključno vlogo pri nudenju prve pomoči v primeru hude materialne ogroženosti. Centri za socialno delo (CSD) lahko posameznikom in družinam v stiski odobrijo izredno denarno socialno pomoč. Čeprav ta sredstva niso namenjena neposrednemu poplačilu dolgov, so ključna za kritje nujnih življenjskih stroškov, kot so hrana, ogrevanje in najemnina, medtem ko se rešuje vprašanje blokade računa. Pomembno je vedeti, da so nekateri prejemki, kot je otroški dodatek in denarna socialna pomoč, v celoti izvzeti iz izvršbe, vendar mora dolžnik o tem pravočasno obvestiti banko in predložiti ustrezna dokazila.

Opolnomočenje skozi finančno opismenjevanje

Pomanjkanje osnovnega znanja o finančnem poslovanju in izvršilnem pravu je pogosto orodje, ki ga upniki uporabljajo v svojo korist. Razumevanje razlike med sredstvi, ki so predmet rubeža, in tistimi, ki morajo ostati na računu, je nujno za vsakogar, ki se sooča z izvršbo. Celovita pomoč blokiran račun ne zajema le iskanja likvidnih sredstev, temveč predvsem izobraževanje o tem, kako zaščititi svoje preživetje. Aktivna vloga dolžnika vključuje poznavanje rokov za pritožbe in zavedanje, da izvršitelji ne smejo poseči po predmetih, ki so nujno potrebni za bivanje ali opravljanje poklicne dejavnosti.

Zaključek in strateški pogled naprej

Finančna stiska in z njo povezana blokada računa nista osebni poraz ali razlog za sramoto, temveč realnost mnogih delovnih ljudi v času gospodarske nestabilnosti. Ključ do dolgoročne stabilizacije je v tem, da dolžnik ne ostane izoliran. Iskanje strokovne pomoči, povezovanje z ustreznimi institucijami in vztrajanje pri pravični obravnavi so edini načini za izhod iz dolžniške spirale. Državni organi in civilna družba morajo še naprej krepiti varovalke, ki zagotavljajo, da izvršilni postopki ostanejo v okvirih dostojanstva in ne ogrožajo osnovne eksistence posameznika. Solidarnost, podprta s preverjenimi informacijami, ostaja najboljša obramba proti finančnemu propadu.