V času, ko se življenjski stroški v Sloveniji nezadržno dvigujejo, se marsikateri posameznik znajde v situaciji, ko nujno potrebuje dodatna finančna sredstva. Naj gre za nepričakovano popravilo avtomobila, ki je za mnoge osnovno delovno sredstvo, ali za nujna vzdrževalna dela v domu, se hitre finančne rešitve pogosto zdijo edina pot. Iskanje možnosti za najugodnejši hitri kredit je zato postalo stalnica v spletnih iskalnikih, vendar se za bleščečimi oglasi in obljubami o takojšnjem denarju pogosto skrivajo visoki stroški, ki lahko dolgoročno resno ogrozijo družinski proračun. Kot nekdo, ki vsak dan spremlja razvoj digitalnih storitev in finančnih trendov, opažam, da je prav finančna pismenost tista kritična točka, kjer potrošniki najpogosteje naredijo usodno napako.

Razumevanje efektivne obrestne mere (EOM) kot osrednjega merila

Pri iskanju najugodnejše ponudbe se potrošniki pogosto osredotočijo le na nominalno obrestno mero, kar je ena največjih napak v postopku zadolževanja. Prava cena, ki jo boste dejansko plačali za izposojeni denar, se namreč skriva v kratici EOM (efektivna obrestna mera). Ta podatek vključuje ne le gole obresti, temveč tudi vse spremljajoče stroške, kot so stroški odobritve kredita, vodenja računa in morebitni drugi skriti dodatki, ki jih banka zaračuna ob sklenitvi posla. Slovenska zakonodaja bankam in hranilnicam zapoveduje jasno razkritje tega podatka, zato je nujno, da pred podpisom kakršne koli pogodbe primerjate EOM pri različnih ponudnikih. Več o regulaciji in pravilih na področju potrošniških posojil si lahko preberete na uradni strani Banke Slovenije, ki bdi nad bančnim trgom.

Hitri krediti brez zavarovanja: Prednosti in tveganja

Kredit brez zavarovanja je za marsikoga privlačen predvsem zato, ker ne zahteva dodatnega plačila zavarovalne premije ali zastave nepremičnine, kar celoten postopek pridobitve znatno pospeši. Vendar pa morajo biti kreditojemalci izjemno pozorni, saj banke tveganje, ki ga prevzamejo s takšnim posojilom, pogosto kompenzirajo z višjo obrestno mero. Za tiste, ki niso zaposleni za nedoločen čas ali imajo nekoliko nižjo bonitetno oceno, je takšna oblika financiranja včasih edina dostopna pot, a prav tu je previdnost najbolj potrebna. Najugodnejši hitri kredit brez zavarovanja namreč ni nujno tisti z najnižjim mesečnim obrokom, temveč tisti, ki vas ob koncu celotne odplačilne dobe stane najmanj v skupnem znesku vrnjenega denarja.

Pasti spletnih oglasov in nebančnih ponudnikov

Spletni prostor je danes preplavljen z agresivnimi oglasi, ki obljubljajo denar na računu v le nekaj minutah, pogosto celo brez kakršnih koli vprašanj o vaši finančni preteklosti. Kot nekomu, ki redno analizira digitalne vsebine, mi je jasno, da so te ponudbe ciljno usmerjene na ljudi v trenutni stiski, ki morda ne vidijo drugega izhoda. Izjemno pomembno je ločiti med uveljavljenimi bančnimi institucijami in raznimi nebančnimi posojilodajalci, ki včasih delujejo na robu sive cone. Pri nebančnih ponudnikih so stroški zamudnih obresti in opominov lahko astronomski in hitro vodijo v dolžniško spiralo, iz katere se je težko izviti. Preden se odločite za takšen korak, je nujno preveriti primerjalnike cen in nasvete neodvisnih organizacij, kot je Zveza potrošnikov Slovenije, kjer redno objavljajo opozorila o nepoštenih poslovnih praksah na trgu.

Praktičen pristop k primerjavi ponudb

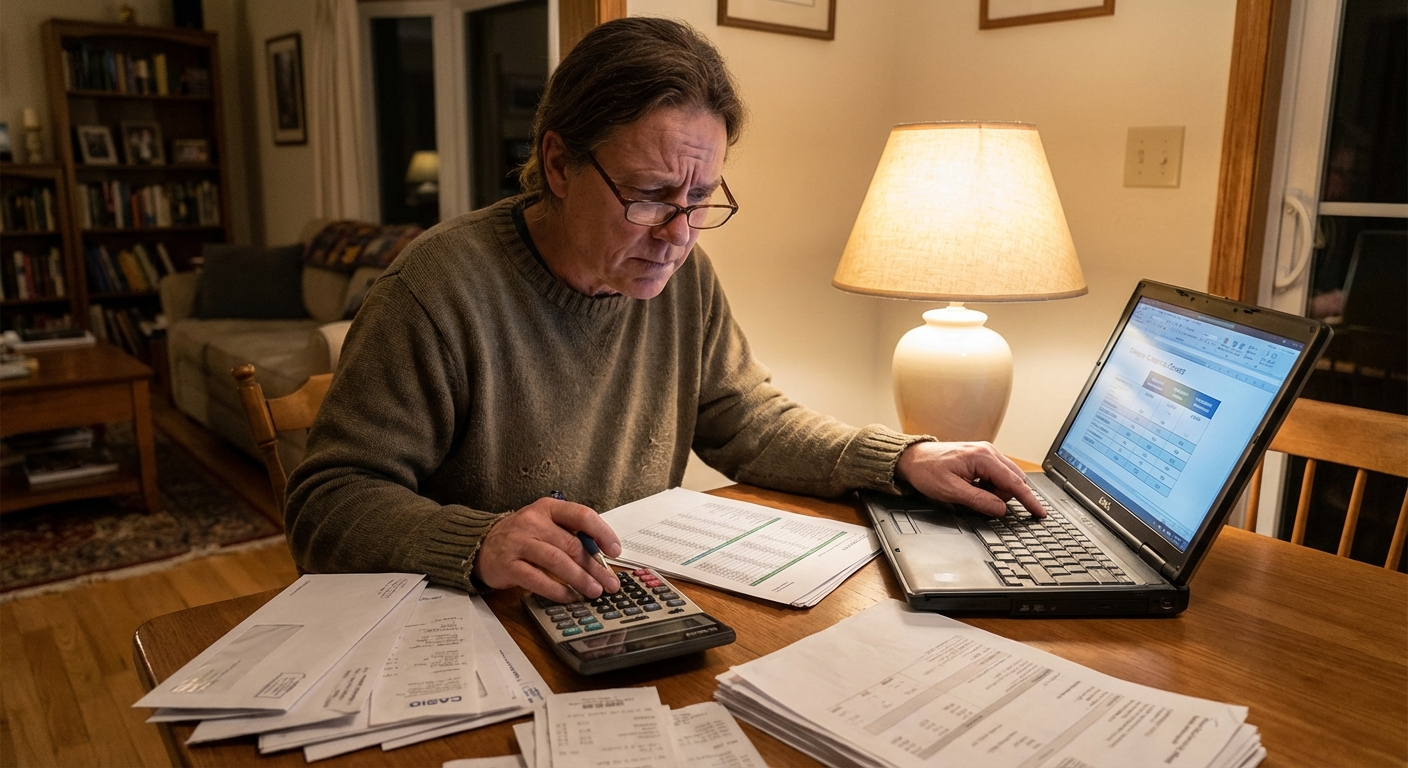

Ko iščete najugodnejši hitri kredit, si vzemite vsaj en popoldan za temeljito analizo trga in se ne zadovoljite s prvo ponudbo svoje matične banke samo zaradi navade ali udobja. Danes večina finančnih ustanov v Sloveniji omogoča spletne informativne izračune, kjer lahko poljubno vnašate želeni znesek in dobo odplačila. Bodite pozorni na pogoje: nekateri na videz ugodni krediti so neposredno vezani na prenos plače ali sklenitev dodatnega paketa storitev, kot so razna življenjska zavarovanja, kar lahko končni strošek močno podraži. Za posameznike v storitvenem sektorju ali tiste z variabilnimi prihodki je ključno, da mesečni obrok ne presega varne meje razpoložljivega dohodka, saj lahko že en nepričakovan izpad prihodka povzroči resne težave pri odplačevanju.

Vloga kreditne sposobnosti in priprava dokumentacije

Čeprav nas marketing prepričuje o enostavnosti procesa, banke še vedno vestno preverjajo vašo zgodovino v sistemu SISBON. Če ste v preteklosti zamujali s plačili računov ali imate neporavnane obveznosti iz naslova lizingov, bodo pogoji za vaš kredit verjetno slabši, v najslabšem primeru pa bo vloga celo zavrnjena. Priprava vnaprej je zato ključna – preverite svojo boniteto, pripravite zadnje tri plačilne liste in bodite realni glede zneska, ki ga dejansko potrebujete. Pogosto se zgodi, da ljudje vzamejo višji znesek, kot ga trenutno potrebujejo, “za vsak slučaj”, kar pa prinaša le nepotrebne stroške obresti. Najboljši finančni nasvet ostaja preprost: izposodite si le toliko, kolikor nujno potrebujete za rešitev težave, in za čim krajši možni čas.

Pogled v prihodnost in odgovorno zadolževanje

Trendi na finančnem trgu kažejo, da se bo dostopnost hitrih kreditov prek mobilnih aplikacij v prihodnje še povečevala, kar prinaša izjemno udobje, a hkrati tudi večjo nevarnost impulzivnih odločitev. Odgovorno zadolževanje pomeni, da kredit ni rešitev za nakupe luksuznih dobrin ali dolgoročno pokrivanje tekočih življenjskih stroškov, temveč orodje za reševanje konkretnih, premostitvenih težav. Preden podpišete pogodbo za najugodnejši hitri kredit, se vprašajte, ali bo ta odločitev čez leto dni še vedno smiselna in vzdržna za vaš proračun. Dolgoročna stabilnost osebnih financ se namreč ne gradi na hitrih posojilih, temveč na premišljenem upravljanju z vsakim evrom, ki ga zaslužimo s trdim delom.