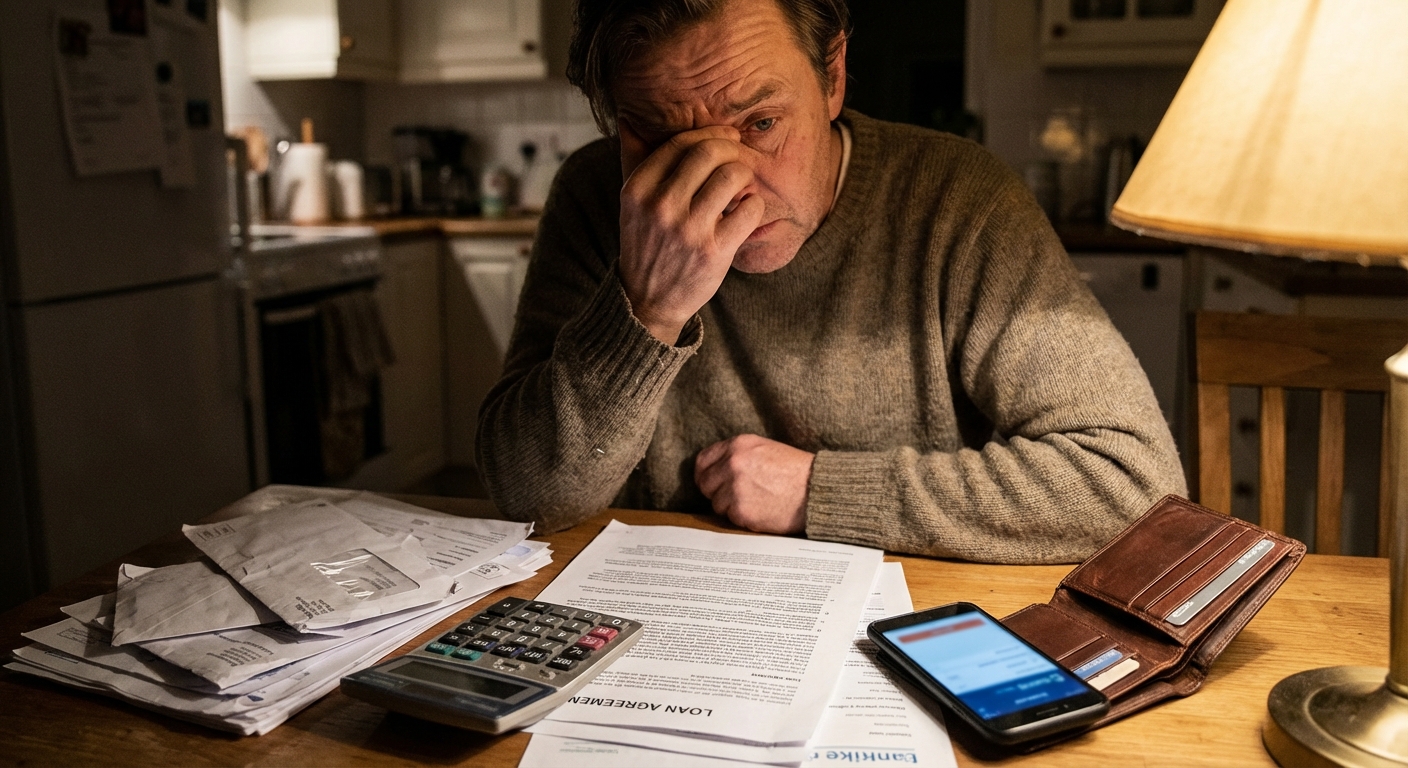

V času, ko se življenjski stroški vztrajno zvišujejo in inflacija zajeda v družinske proračune, marsikateri delavec ali upokojenec ob koncu meseca ostane s prazno denarnico. Nepričakovana okvara pralnega stroja, nujno popravilo avtomobila ali nenaden zdravstveni strošek lahko hitro povzročijo hudo finančno stisko, ki zahteva takojšnjo rešitev. V takšnih trenutkih se obisk spletnih strani, ki ponujajo “hitri denar v 15 minutah” ali “posojilo brez preverjanja bonitete”, zdi kot edina rešilna bilka. Vendar se prav v teh vabljivih obljubah skrivajo najnevarnejše pasti nebančnih posojil, ki lahko posameznika namesto iz težav pahnejo v dolžniško spiralo, iz katere se je brez strokovne pomoči ali celo osebnega stečaja izjemno težko izkopati.

Skriti mehanizmi nebančnega trga

Nebančni ponudniki posojil so podjetja, ki niso banke, a imajo pridobljeno dovoljenje za opravljanje storitev potrošniškega kreditiranja. Njihova ključna prednost pred klasičnimi bančnimi ustanovami je predvsem v hitrosti postopkov in manjši zahtevnosti pri preverjanju kreditne sposobnosti prosilca. Vendar pa ta navidezna “prijaznost” in dostopnost nista brezplačni. Glavne pasti nebančnih posojil se pogosto začnejo pri stroških, ki niso neposredno prikazani kot redna obrestna mera. Gre za visoke stroške odobritve, stroške zavarovanja posojila, različna administrativna nadomestila in, kar je v praksi najhuje, astronomske zamudne obresti ali visoke stroške opominov. Takšna podjetja pogosto zavestno ciljajo na ljudi z nižjo ravnjo finančne pismenosti, ki nujno potrebujejo gotovino in v stiski spregledajo drobni tisk v pogodbah, kjer so ti dodatni stroški dejansko navedeni.

Ključni podatek, ki ga ne smete spregledati: EOM

Edini pravi podatek, ki kreditojemalcu razkriva dejansko ceno posojila in omogoča neposredno primerjavo med različnimi ponudniki, je Efektivna obrestna mera (EOM). Medtem ko se oglaševana ali nominalna obrestna mera morda zdi nizka ali celo ničelna, EOM vključuje vse stroške, ki jih mora potrošnik dejansko plačati: odobritev, vodenje računa, provizije in morebitne druge dajatve. Pri nekaterih kratkoročnih nebančnih posojilih lahko EOM v Sloveniji doseže tudi več deset ali celo sto odstotkov na letni ravni, kar v praksi pomeni, da bo kreditojemalec vrnil bistveno večji znesek, kot si ga je prvotno izposodil. Preden podpišete kakršno koli pogodbo, je nujno preveriti ta podatek. Zveza potrošnikov Slovenije redno opozarja, da so prav visoke vrednosti EOM tisti rdeči alarm, ki jasno nakazuje, da je posojilo dolgoročno nevzdržno za vaš družinski proračun in finančno stabilnost.

Prepoznavanje zavajajočih oglasov

Agresivni spletni oglasi, ki obljubljajo denar takoj in brez vprašanj, so pogosto prvi korak v nevarno past. Profesionalni finančni analitiki opozarjajo, da bi morali biti potrošniki še posebej pozorni na fraze, kot so “brez preverjanja SISBON”, “posojilo za zaposlene za določen čas” ali “takojšnje izplačilo na roko”. V Sloveniji zakonodaja jasno določa pogoje podeljevanja kreditov in vsak resen, licenciran ponudnik bo vsaj v določeni meri preveril vašo sposobnost odplačevanja. Če ponudnik tega ne stori, tvega kršitev zakona, vi pa tvegate, da boste najeli posojilo, ki ga objektivno ne morete odplačati iz svojih rednih prihodkov. Varnost in preglednost sta v finančnem svetu bistveno pomembnejši od hitrosti, zato se ne pustite zavesti bleščečim grafikam na družbenih omrežjih, ki obljubljajo nemogoče.

Zakonodaja in zaščita potrošnikov v Sloveniji

V Sloveniji področje potrošniških kreditov strogo ureja Zakon o potrošniških kreditih (ZPotK-2), ki postavlja jasna pravila glede tega, kdo lahko posoja denar in pod kakšnimi pogoji. Vsako podjetje, ki se ukvarja s to dejavnostjo, mora imeti veljavno dovoljenje Ministrstva za gospodarstvo, turizem in šport ali Banke Slovenije. Seznam licenciranih ponudnikov je javno dostopen na spletnih straneh državnih organov in je prvi korak k preverjanju varnosti. Če podjetja ni na tem seznamu, gre za nelegalno dejavnost, kjer so pasti nebančnih posojil še toliko večje, saj potrošnik nima nobene pravne varnosti v primeru sporov, neupravičenih stroškov ali celo izsiljevanja. Uradne informacije o registriranih ponudnikih in njihovih zakonskih obveznostih lahko najdete na uradnih straneh Ministrstva za gospodarstvo, turizem in šport, kar je osnovno orodje za preverjanje verodostojnosti posojilodajalca.

Kako ravnati, če ste se že ujeli v past?

Če ste se znašli v situaciji, ko mesečni obroki posojila presegajo vaše prihodke ali so stroški zaradi zamud nenadno narasli, je ključno, da ne odreagirate s paniko. Največja napaka, ki jo posameznik lahko stori, je najem novega, še dražjega posojila za poplačilo starega dolga. To je najhitrejša pot v popoln finančni zlom. Prvi korak je soočenje s ponudnikom in poskus dogovora o reprogramiranju dolga ali moratoriju na odplačevanje. Če podjetje ni pripravljeno na sodelovanje, se nemudoma obrnite na pravno svetovanje ali organizacije za varstvo potrošnikov. Velikokrat se v strokovnih pregledih izkaže, da so pogodbe v nekaterih členih celo protizakonite, kar vam lahko pomaga pri znižanju dolga ali ustavljanju rasti oderuških obresti. Prav tako je smiselno preveriti možnost socialne pomoči ali izrednih sredstev pri pristojnih centrih za socialno delo, preden se znova podate na tvegan trg nebančnih posojil.

Najem posojila pri nebančnih institucijah mora biti vedno premišljena in zadnja možna izbira, nikakor pa ne impulzivna odločitev zaradi pritiska neplačanih položnic. Čeprav se v tistem trenutku zdi, da je hitra gotovina rešitev vseh težav, so dolgoročne posledice nerazumno visokih obresti lahko uničujoče za posameznika in njegovo družino. Vedno zahtevajte uraden informativni izračun, primerjajte ga s ponudbo vaše matične banke in ne podpisujte ničesar, česar v celoti ne razumete. Finančna varnost se vedno začne z informiranostjo in previdnostjo, saj je v svetu hitrih posojil meja med dejansko pomočjo in finančnim izkoriščanjem izjemno tanka.