V obdobju, ko slovenska gospodinjstva občutijo pritiske vztrajne inflacije in naraščajočih življenjskih stroškov, postaja strateško upravljanje denarja ključna veščina za dolgoročno finančno blaginjo. Področje, ki ga obsegajo osebne finance Slovenija, se danes sooča s specifičnimi izzivi, ki segajo od nadpovprečno visokih cen nepremičnin do specifik lokalnega davčnega okolja. Razumevanje denarnega toka in aktivno vodenje proračuna nista več zgolj izbira najbolj discipliniranih posameznikov, temveč nujna obrambna strategija za ohranjanje kupne moči zaposlenih in samozaposlenih, ki želijo zaščititi svoje prihranke pred realnim razvrednotenjem.

Analiza proračuna in prilagoditev lokalnim razmeram

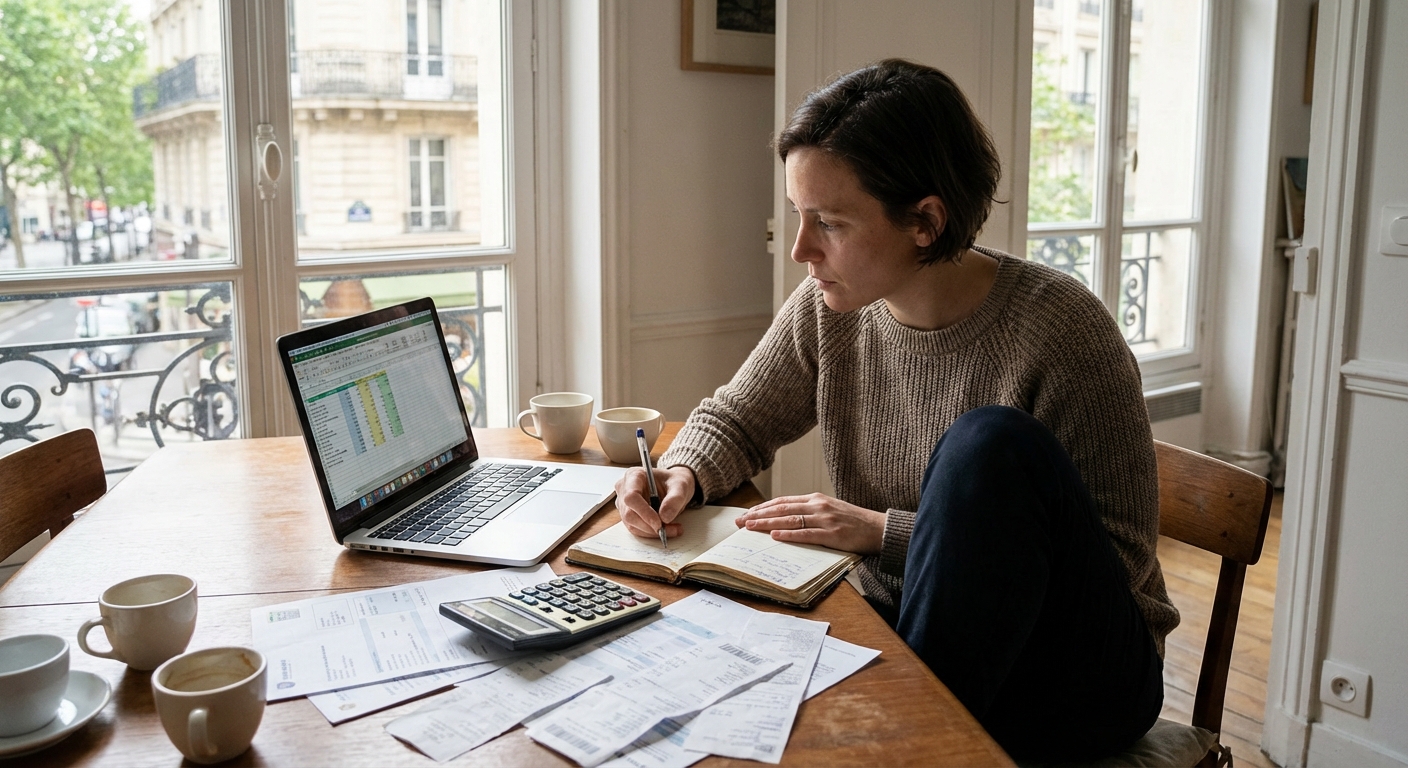

Prvi korak k učinkovitemu upravljanju sredstev je vzpostavitev natančnega pregleda nad prihodki in odhodki. V svetovni literaturi uveljavljeno pravilo 50/30/20 (50 % za nujne stroške, 30 % za želje in 20 % za varčevanje) je v slovenskih razmerah pogosto težko izvedljivo, saj fiksni stroški bivanja v urbanih središčih nereti presežejo polovico razpoložljivega dohodka. Finančna disciplina se zato začne z doslednim ločevanjem nujnih življenjskih stroškov od diskrecijske porabe. Za zaposlene to pomeni kritičen pregled naročnin, nepotrebnih bančnih provizij in stroškov prevoza, ki v Sloveniji zaradi razpršene poselitve in odvisnosti od avtomobilov predstavljajo znaten delež družinskega proračuna. Sodobna digitalna orodja in mobilne banke danes omogočajo avtomatično kategorizacijo porabe, kar je ključno za identifikacijo prikritih stroškov, ki ne prinašajo dodane vrednosti.

Optimizacija bančnih storitev in fiksnih odhodkov

Slovenci smo tradicionalno nagnjeni k varčevanju v obliki bančnih depozitov, vendar ti v trenutnih ekonomskih razmerah pogosto ne dosegajo stopnje inflacije. Za optimizacijo osebnih financ je nujno redno preverjati pogoje pri ponudnikih storitev. To vključuje refinanciranje obstoječih kreditov ob ugodnejših obrestnih merah, zamenjavo zavarovalnih polic in iskanje ugodnejših energetskih paketov. Posebno pozornost zaslužijo bančni stroški; razlike v vodenju računov in provizijah za plačilni promet med različnimi bankami so lahko znatne. Aktivno upravljanje z dolgom, predvsem izogibanje dragim limitom na osebnih računih, lahko posamezniku na letni ravni prihrani več sto evrov, ki bi jih sicer lahko namenil za dolgoročne naložbe ali pokojninsko varčevanje.

Specifični izzivi za samozaposlene in podjetnike

Samozaposleni v Sloveniji, predvsem tisti v sistemu normiranih odhodkov, se soočajo z edinstvenimi tveganji, ki zahtevajo še strožjo ločitev med osebnimi in poslovnimi financami. Največja past za to skupino je napačno razumevanje likvidnih sredstev na računu, ki vključujejo tudi prihodnje obveznosti za prispevke in dohodnino. Priporočljivo je, da samozaposleni vzpostavijo sistem “internih rezerv”, kjer vsak mesec odvedejo določen odstotek prihodkov na ločen varčevalni račun za kritje davčnih obveznosti in nepredvidenih izpadov dohodka. V obdobju draginje je zanje ključno tudi redno usklajevanje cenovnih postavk svojih storitev z realno rastjo stroškov, da ne pride do tihega zniževanja realnega dobička pod prag vzdržnosti.

Širši ekonomski kontekst in vpliv inflacije

Da bi razumeli, zakaj so osebne finance Slovenija trenutno pod takim pritiskom, moramo upoštevati podatke, ki jih objavlja Statistični urad Republike Slovenije (SURS). Čeprav se stopnja inflacije postopoma umirja, so cene hrane in osnovnih storitev ostale na visokih ravneh, kar najbolj prizadene srednji sloj prebivalstva. Kupna moč povprečne slovenske plače se prilagaja z zamikom, kar pomeni, da morajo gospodinjstva vmesni primanjkljaj pokrivati z večjo učinkovitostjo pri porabi. Prav tako je treba spremljati odločitve Evropske centralne banke, saj te neposredno vplivajo na Euribor in posledično na stroške stanovanjskih posojil, ki so za mnoge slovenske družine največja finančna obveznost v življenju.

Naložbena strategija: Od nepremičnin k diverzifikaciji

V Sloveniji prevladuje močna čustvena navezanost na lastniške nepremičnine, kar pogosto vodi v nevarno koncentracijo premoženja v enem samem tipu naložbe. Čeprav so nepremičnine zgodovinsko varna naložba, so likvidnostna tveganja in visoki vstopni stroški lahko resna ovira pri hitrem prilagajanju trgu. Danes so slovenskim vlagateljem prek globalnih platform dostopni tudi tuji kapitalski trgi, indeksni skladi (ETF) in drugi instrumenti, ki omogočajo postopno plemenitenje premoženja z nižjimi mesečnimi zneski. Ključno je, da posameznik razume svoj profil tveganja in ne vlaga v produkte, ki jih ne pozna, hkrati pa se zaveda, da je pasivno kopičenje gotovine na transakcijskem računu v času inflacije ena najdražjih oblik “varčevanja”.

Vloga bančnega sistema in varnostni skladi

Stabilnost, ki jo zagotavlja Banka Slovenije prek nadzora bančnega sistema, nudi varnost vlog, vendar morajo biti potrošniki tisti, ki aktivno iščejo najboljše donose. V zadnjem letu smo bili priča povečanemu pritisku javnosti na banke za dvig obrestnih mer na depozite, kar kaže na rastočo finančno pismenost prebivalstva. Kljub temu osebne finance niso le stvar številk, temveč tudi psihologije. Strah pred negotovo prihodnostjo lahko vodi v prekomerno varčevanje na napačnih mestih ali v impulzivne, visoko tvegane naložbe. Odgovorno upravljanje financ zahteva uravnotežen pristop, kjer sta vzpostavitev varnostnega sklada za vsaj šest mesecev življenjskih stroškov in preudarno načrtovanje dolgoročnih naložb prioriteti številka ena.

Digitalizacija in prihodnost upravljanja denarja

Prihodnost osebnih financ v Sloveniji bo v veliki meri odvisna od digitalne preobrazbe in sposobnosti posameznikov, da izkoristijo prednosti odprtega bančništva. Avtomatizacija procesov, od plačevanja položnic do investiranja drobiža ob vsakem nakupu, zmanjšuje kognitivno obremenitev upravljanja z denarjem in preprečuje impulzivno porabo. Hkrati vstopamo v obdobje, ko bodo na finančne odločitve vedno bolj vplivali tudi trajnostni dejavniki – od energetske prenove domov do izbire “zelenih” naložbenih skladov. Finančna stabilnost v Sloveniji torej ne bo več odvisna le od višine prihodkov, temveč predvsem od tega, kako spretno krmarimo med tehnološkimi inovacijami in preverjenimi načeli finančne preudarnosti.